موقع تدبّر

قانون المالية لسنة 2026

أدوات مساعدة على إحتساب الفترات الزمنية

حاسبة المدة الزمنية

أدخل الأرقام مباشرة

التاريخ الأول

التاريخ الثاني

حاسبة الموعد النهائي

إضافة أيام إلى تاريخ معين بتوقيت تونس

افتراضياً: تاريخ اليوم في تونس

هل تاهت منك الفروق بين أنواع المحاسبة ؟

كثيراً ما نستخدم مصطلحات "العمومية"، "العامة"، و"الوطنية" في نقاشاتنا المالية، لكن هل ندرك حقاً أين ينتهي دور الواحدة ليبدأ دور الأخرى؟

في مقالنا الجديد، نغوص في أعماق مثلث المالية لنفكّك الاشتباك بين:

🏛️ المحاسبة العمومية: حيث تسود لغة القانون والرقابة الصارمة على المال العام (الوزارات والبلديات).

🏢 المحاسبة العامة: لغة الأرقام التي تبحث عن الربح، الاستدامة، والمركز المالي (الشركات والمؤسسات).

🌍 المحاسبة الوطنية: "الرادار" الذي يرصد حركة الاقتصاد الكلي ويقيس الناتج المحلي الإجمالي للدولة.

ماذا ستعرف من خلال هذا المقال؟

✅ لماذا لا يلمس "الآمر بالصرف" الأموال في النظام العمومي؟

✅ كيف تتحول قيود الشركات إلى مؤشرات اقتصادية عالمية؟

✅ المقارنة الفاصلة بين الأهداف، الأدوات، والمخرجات.

المقال لا غنى عنه لكل محاسب، إداري، أو باحث اقتصادي يسعى لفهم أعمق لمنظومة التسيير المالي.

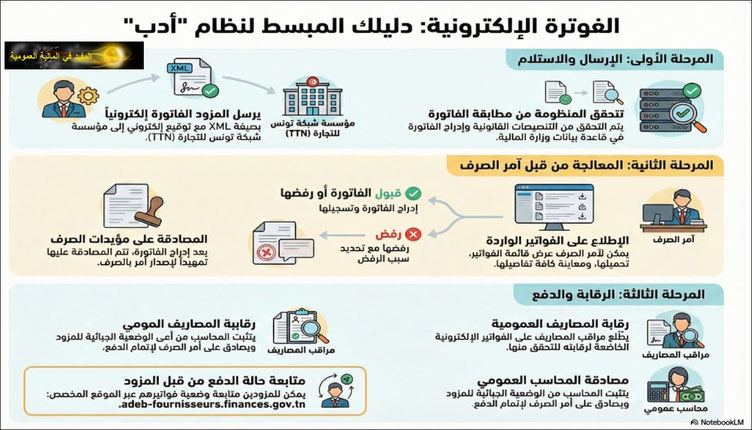

التعامل مع الفاتورة الإلكترونية في منظومة أدب

تفويض الاعتمادات في تونس

يعتبر تفويض الاعتمادات المالية في تونس آلية أساسية في إدارة المالية العمومية، تهدف إلى تحقيق اللامحورية المالية وتبسيط الإجراءات، مع ضمان الشفافية والرقابة. ينظم هذا التفويض أساسًا بمجلة المحاسبة العمومية ونصوصها التطبيقية.

ما هو مفهومه ؟ ما هي إجراءاته؟ و ما هي المخاطر المترتبة عليه؟

تطور المالية العمومية في تونس

مراحل ومحطات تاريخية

تطورت المالية العمومية في تونس عبر مراحل مختلفة تأثرت بالتحولات السياسية والاقتصادية والاجتماعية. يمكن تقسيم هذا التطور إلى الفترات التالية:

التصرّف في الميزانيّة حسب الأهداف

التصرّف في الميزانيّة حسب الأهداف هو تمشي جديد يعتمد على التصرف في الموارد المالية والبشرية بأكثر نجاعة وفاعلية ويمكن من تحقيق الاهداف بأكثر دقة ويعطي مزيد من الشفافية في تنفيذ السياسات العمومية.

لتحليل هذا الموضوع نستهل الطرح بتقديم ملمح على التصرّف حسب الأهداف بشكل عام (المحور الأول) ثم نقدم فكرة عامة كذلك حول أسلوب التصرف في ميزانية الدولة حسب الأهداف (المحور الثاني) ثمّ تقديم خصوصيات التجربة التونسية في هذا المجال (المحور الثالث) إقرأ المزيد

نظام الرقابة الداخلية على التصرّف في الميزانية

نظام الرقابة الداخلية هو مجموعة من الإجراءات والأنشطة التي تنظمها الهيئات و المؤسسة و المنظمات لضمان تحقيق أهدافها الوظيفية والمالية والامتثال للقوانين والأنظمة.

يعتمد هذا النظام على مجموعة من الأسس والمبادئ التي تهدف إلى تحقيق الكفاءة والشفافية وتقليل المخاطر

في ما يلي: تحديد مفهوم نظام الرقابة الداخلية بشكل عام (المحور الأول) و الوقوف على خصائص نظام الرقابة الداخلية على التصرف في الميزانية بشكل عام (المحور الثاني) و التعريف بنظام الرقابة الداخلية على التصرف في الميزانية في تونس (المحور الثالث) اقرأ المزيد

أدلّة منهجية و إجرائية

تستخدم لتوجيه العمل و تنظيمه في سياقات مختلفة بحسب طبيعة النشاط و مجال التدخل

هذا الفيديو تفاعلي تدريبي يحتوي على أسئلة حسب تقدم المشاهدة

يخصص موقعنا ركنا للتكوين عن بعد يهدف إلى تدعيم المكتسبات في عدّة مجالات باعتماد أساليب متنوّعة